相关见解

- CIO洞察2025年第一季15 Jan 2025

- 日元升值,套利交易平仓会再次打击美股吗?02 Dec 2024

- 图解全球市场27 Nov 2024

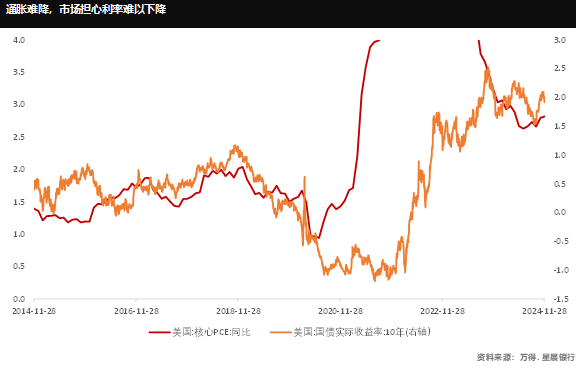

从Fedwatch数据来看,12月23日市场预计在下个月的议息会议上,美联储维持当前利率(425-450bps)的可能性达到89.3%,而仅有10.7%认为会保持减息;而在一个月前,认为利率维持在当前(425-450bps)水平的仅有51.6%。不过随后公布的低于预期的11月PCE同比增速却让投资者信心有所恢复,不过未来美联储究竟会做何动作,更多的物价和就业数据仍是决策的关键。

债券收益率在货币政策不明朗性增强的情况下开始走高。历史数据显示,在政策不确定性加剧时,投资级信贷表现优于高收益债券、现金和股票。因此,在潜在增长放缓的情况下,固定收益投资者应积极将现金投资于高质量(A/BBB级)债券,以降低再投资风险。

中国资产仍是全球多元化配置的关键一环

在上周国新办举行的11月份国民经济运行情况新闻发布会中,我们看到多项指标均有上升。11月工业增加值同比增长5.40%,较上个月扩大。工业制成品的产量也均在不断增长,截至11月汽车产量累计达到2810.60万辆,去年同期仅2666.10万辆;11月平板玻璃产量累计达到99.10亿重量箱,高于去年;11月钢材产量累计达到12.83亿吨,同比增长2.41%。

房地产数据同样也有一些企稳迹象:11月商品房销售面积累计同比-14.30%,较上月的-15.80%;商品房销售额累计同比增速由上个月的-20.90%收窄至-19.20%;虽然11月商品房待售面积累计环比增长,但是回顾2024年,仅有7月和11月出现过正的环比增长,其他月份均为负增长。这意味着商品房库存量在数年的市场调整后在逐渐去化。

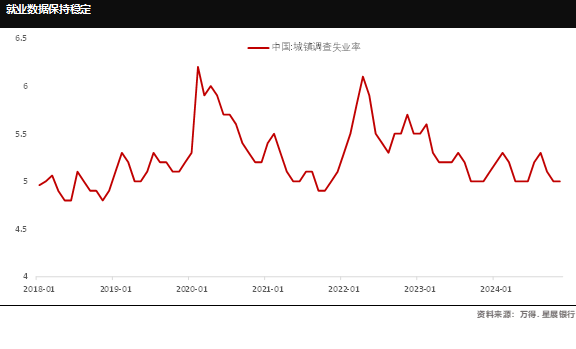

城镇调查失业率也逐步摆脱了疫情带来的负面影响,回到了2018-2019年的平均水平5%左右。各方面数据综合来看,基本面处于回升阶段,而新的支持政策可能需要等至明年两会。

我们建议投资者需要保持星展杠铃策略:

- 股票:精选具有深厚护城河的优质企业,包括半导体、AI、数据中心、软件,以及防御型行业中的医疗。另外在特朗普的下一个任期,我们预计金融和能源行业将会受到支撑政策的帮助。

同时需要增持亚洲,尤其是中港股票和东盟。在不断变化的市场环境中,分散的组合能够更好地起到降低波动的作用。

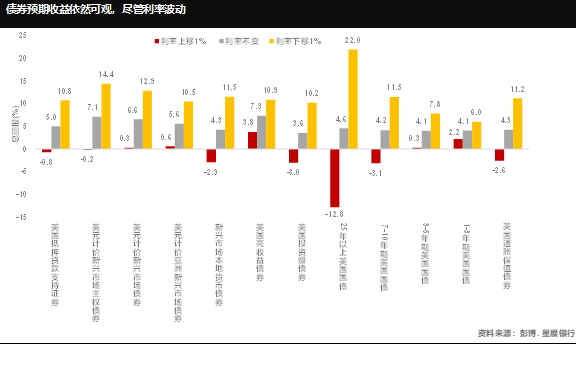

- 债券:重点增持成熟市场的投资级别债券,通过杠铃的方式布局1至3年与7至10年久期的债券,藉以寻求较佳的风险调整后回报。而由于共和党的政策可能导致通胀和赤字扩大,超长期(10年以上)公司债将面临风险。尽管收益率较高,但长期利率波动将存在不确定性。

- 增持黄金,以平衡各资产间的风险。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- CIO洞察2025年第一季15 Jan 2025

- 日元升值,套利交易平仓会再次打击美股吗?02 Dec 2024

- 图解全球市场27 Nov 2024

相关见解

- CIO洞察2025年第一季15 Jan 2025

- 日元升值,套利交易平仓会再次打击美股吗?02 Dec 2024

- 图解全球市场27 Nov 2024

- 支持IPv6访问 |

- 沪ICP备15020237号-2