相关见解

- CIO洞察2025年第一季15 Jan 2025

- 如何在利率波动时期优化组合以平衡风险和收益?23 Dec 2024

- 图解全球市场27 Nov 2024

日元曾在今年7-8月份经历过一轮快速的升值。在不到一个月的时间里,美元兑日元由161的高位跌破142,跌幅接近12%。而背后的原因则是由于日本央行在7月31日进行了第二次加息,且表现出了较为鹰派的措辞。正是因为日元的快速升值,大量低成本的日元套利交易平仓离场,导致标普500迅速走弱。

如今,日元再度走高,而标普同时处于历史新高,日元套利交易是否会再次对市场形成冲击?投资者又该如何应对?从目前美股市场来看,经济增速和通胀都还在可控范围,增长潜力仍然存在,长期增长趋势不变,短期的回调反而可以提供更低的入场点位。

日本央行仍有加息可能

日本央行12月份的议息会议将于19日举行,截至12月2日早间,市场预计日本央行加息的概率为66.3%。日本央行行长植田和男也在上周四接受媒体采访时表示,目前的通胀和经济情况,“下一次加息已经临近”。

从通胀情况来看,日本加息的空间同样存在。以东京都区部CPI为例,11月录得2.60%,高于10月的1.80,为今年最高的同比增长。核心CPI也呈现同样的情况,11月为2.20%,也高于10月份。

工资增长同样也对物价起到了推升作用。9月日本平均每月现金收益同比增长2.50%,虽然较8月的2.80%有所回落,但仍远远高于10年以来的平均0.53%的增幅。

综合来看,日本央行继续推动利率正常化的路径依然通畅,日元进一步上升的空间也将会在日央行加息和美联储减息的双重影响下重新打开。

如果日元套利平仓重现,投资者如何应对?

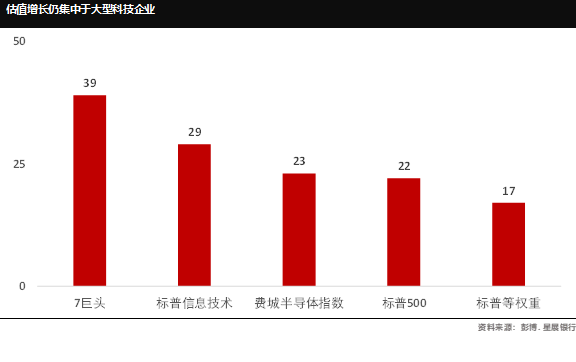

从目前市盈率水平来看,七巨头平均市盈率达到39,标普500平均市盈率仅为22,而等权重标普500的市盈率更是只有17。这些数值的背后意味着,资金仍然主要流向了以七巨头为主的科技企业,即便是标普信息技术板块的市盈率也仅有29,标普500的其他企业获得的资金流入也较少。如果反向思考,这也意味着如果资金一旦流出,很可能主要也将从这些企业中流出。而对于科技领域的其他企业,这同样也是一个机会。

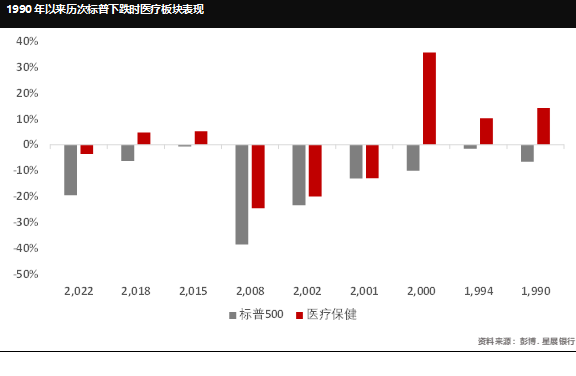

不仅七巨头以外的其他科技企业有机会受益,科技以外的其他行业同样有涨势扩大的机会。从防御的角度来说,医疗在波动的市场环境中往往有相对稳定的表现。我们回顾1990年至今,每次标普500出现年度下跌时,医疗板块相对标普要抗跌。

而医疗保健领域层出不穷的主题和细分领域,使得其拥有丰富的投资价值以及坚实的需求基础。以近两年热门的减肥药为例,全球约有6.5亿人口受到肥胖问题的影响,这使得减肥药的需求拥有广阔的人数基础。而减肥药的发展,同样也会带动整个医疗产业链的扩张,包括上游的医疗仪器以及技术研发等细分市场。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- CIO洞察2025年第一季15 Jan 2025

- 如何在利率波动时期优化组合以平衡风险和收益?23 Dec 2024

- 图解全球市场27 Nov 2024

相关见解

- CIO洞察2025年第一季15 Jan 2025

- 如何在利率波动时期优化组合以平衡风险和收益?23 Dec 2024

- 图解全球市场27 Nov 2024

- 支持IPv6访问 |

- 沪ICP备15020237号-2